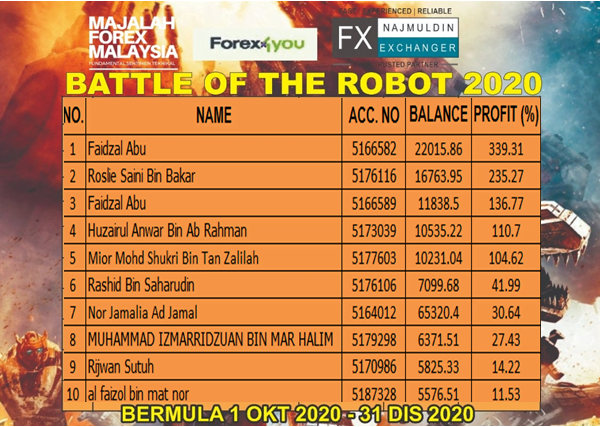

Dalam tempoh beberapa bulan pertama tahun 2026, sektor bank digital berlesen di Malaysia mengejutkan ramai pemerhati industri apabila beberapa ketua pegawai eksekutif (CEO) terkenal dilaporkan melepaskan jawatan mereka hanya beberapa ketika selepas pelancaran operasi rasmi — sesuatu yang kurang biasa dalam dunia perbankan tradisional. Apakah ini sekadar kebetulan, atau ada sesuatu yang lebih serius berlaku di dalam dunia bank digital Malaysia?

🧠 Bayangan Permulaan — Digital Banks Baru Masuk Arena

Malaysia kini mempunyai lima bank digital berlesen yang diberi lampu hijau oleh Bank Negara Malaysia sejak 2023–2025, dengan beberapa daripada mereka baru sahaja mula beroperasi kepada orang ramai sekitar Ogos 2025.

Bank-bank ini dianggap sebagai peneraju baru inovasi perbankan — gabungan teknologi moden, aplikasi mudah alih, dan pengalaman pengguna tanpa cawangan fizikal yang konvensional. Namun, apa yang menarik perhatian ramai bukanlah fitur atau produk mereka … tetapi ketiadaan kepimpinan stabil dalam masa yang singkat.

🏃♀️ KAF Digital Bank — Rafiza Ghazali Keluar Selepas Kurang Dari Setahun

Salah satu kejutan besar datang dari KAF Digital Bank CEO,Rafiza Ghazali . Rafiza bukanlah nama kecil dalam dunia kewangan — beliau mengetuai bank ini sejak fasa awal pembinaannya, membawa pasukan melalui proses kelulusan lesen dan pengoperasian kepada pelanggan bermula Ogos 2025.

Namun begitu, pada 31 Januari 2026, beliau menyatakan akan menamatkan peranannya sebagai CEO, kurang daripada setahun selepas bank itu melancarkan produknya. Sumber industri menyatakan keputusannya adalah kerana kontraknya tamat dan beliau memilih peluang lain, tetapi masa yang singkat ini menimbulkan persoalan sama ada tugas membina bank digital dan mengekalkannya sebagai operasi sebenar adalah sama sukar.

Sebagai pengganti, Suzaini Mukhtar telah dilantik sebagai CEO baharu, menunjukkan perubahan dalam strategi kepimpinan bank itu.

🧑💼 Ryt Bank — CEO Melvin Ooi Turun Takhta

Tidak lama selepas berita KAF, Ryt Bank CEO Melvin Ooi menjadi tajuk perbualan dalam komuniti fintech. Melvin — yang membawa pengalaman berpuluh tahun dan mengetuai bank itu ketika persiapan pelancaran — dilaporkan akan meletakkan jawatan, dengan CFO Wilson Soon kini mengambil alih sebagai CEO bertindak.

Berita ini mengejutkan kerana Ryt Bank juga baru sahaja bermula operasinya pada pertengahan 2025, yang bermaksud perubahan kepimpinan berlaku pada fasa awal operasi yang paling kritikal.

📉 Apa Maknanya? Peringatan atau Amaran?

Perubahan-perubahan ini dilihat bukan sekadar kebetulan. Menurut laporan industri, gelombang peletakan jawatan dan pertukaran kepimpinan ini boleh terjadi kerana beberapa faktor:

🔹 Perubahan Fokus Operasi

Memimpin permulaan sebuah digital bank adalah satu perkara — tetapi mengurus operasi berterusan, termasuk pematuhan undang-undang, kawalan risiko, mengurus kos dan mengekalkan keuntungan, adalah cabaran besar yang sering memerlukan set kemahiran yang berbeza. Banyak pengasas yang mahir membina dari awal mungkin tidak mahu terus mengurus rutin operasi yang lebih teknikal dan kurang glamor.

🔹 Fasa Pertumbuhan Penuh Risiko

Malaysia masih dalam fasa awal era bank digital. Sistem pematuhan penuh, kaedah monetisasi, dan kepercayaan pelanggan masih berkembang. Ketidakpastian pasaran mungkin membuat sesetengah ketua pegawai eksekutif lebih berhati-hati dalam peranan jangka panjang.

🔹 Gambaran Industri Lebih Luas

Tidak hanya di Malaysia, negara seperti Singapura dan Hong Kong juga pernah mengalami turnover kepimpinan di bank digital mereka selepas pelancaran — yang menunjukkan ini mungkin sebahagian dari ciri semula jadi sektor yang baru berkembang.

📍 Kesimpulan: Suspicious atau Sebenarnya Biasa?

Apa yang berlaku pada beberapa CEO bank digital di Malaysia pasti mengejutkan ramai pemerhati. Dengan beberapa pemimpin bertukar atau meletak jawatan dalam masa kurang setahun, mudah untuk spekulasi tentang isu pekerja, masalah operasi atau masa depan bank-bank ini.

Tetapi sekiranya diteliti dari sudut lain, fenomena ini bukanlah tanda gagal total, melainkan peralihan dari fasa pembinaan kepada fasa operasi sebenar, di mana kemahiran dan fokus yang diperlukan berubah — dan ia bukan sesuatu yang asing dalam dunia perbankan digital global.

Namun begitu, ramai pengguna dan pelabur masih bertanya: Adakah bank-bank ini benar-benar stabil — atau adakah ini awal kepada cabaran besar yang menunggu mereka?